Hindistan’da ve Hindistan’daki ve yurtdışındaki bazı önde gelen ekonomik yorumcular arasındaki basmakalıp bir inanç, vergi/GSYİH oranımızın “olması gerekenden” daha düşük olduğudur. Bu sözde düşük vergi/GSYİH oranının önüne birçok hastalık konmuştur. Daha düşük bir yatırım oranına, daha yüksek bir mali açık ve daha düşük GSYİH büyümesine sahip olmamız bekleniyor – bunların hepsi vergi oranı çok düşük olduğu için. Sözde bağlantılar hakkında makul şüpheler olabilir, ki bu konuda söyleyecek fazla bir şeyim yok. Kayıtlara geçmesi için, uzun süredir vergi veya mali açık oranları ile büyüme arasında nedensel bir ilişki -hatta istatistiksel bir ilişki- önermek için ampirik bir kanıt bulunmadığını savundum. Bununla birlikte, yatırım ve büyüme arasında iyi kurulmuş bir ilişki vardır.

Buna dayanarak, bir ekonomide üç önemli finansal değişken vardır – vergiler, mali açıklar ve borç. Bunlar birbiriyle ilişkilidir – daha düşük vergi geliri, daha yüksek mali açık anlamına gelir, aynı harcama düzeyi için daha yüksek açık, daha yüksek borç anlamına gelir. Üçünün de büyümeyi ve/veya enflasyonu doğrudan veya dolaylı olarak etkilediği varsayılmaktadır. İlişkiler karmaşıktır ve daha fazlası ile birlikte bir dizi doktora unsuru sağlamıştır. Bu makaledeki amacımız, üçlemenin ilkine – vergi / GSYİH oranına (bundan sonra Xtax olarak anılacaktır) bakmaktır. Xtax’a karmaşık olmayan bir şekilde bakarız, sadece gerçekler ve kanıtları açıklarız.

Hindistan için Xtax ile ilgili iki yaygın gözlem – birincisi, GSYİH’nın yüzde 10-11’i civarında düşük ve son 20 yıldır bu seviyeye yakın. 2019’da, 2014’te olduğu gibi GSYİH’nın yüzde 10’u ile on yılın en düşük seviyesine ulaştı. İkincisi, emsallerimize kıyasla çok daha düşük. Bu nedenle, mantık, Xtax’ı artırmaya çalışmamızı emreder.

Ama Hindistan’ı hangi ülkeyle karşılaştırmalıyız? Ortak bir gözlem (şaşırtıcı bir şekilde ekonomistler tarafından da yapılmıştır) G-20 ülkelerinde vergi-GSYİH oranlarına bakmaktır. Bu, bilerek veya bilmeyerek yapılan bir dizi yanlış yorumlamanın başlangıcıdır. Çünkü basit mantık, toplanan vergilerin kişi başına ortalama gelir seviyesinin bir fonksiyonu olduğunu dikte eder. G20’de kişi başına düşen gelir yaklaşık 2.100 ABD Doları (Hindistan) ile yaklaşık 65.000 ABD Doları (ABD) arasında değişmektedir. Ama oraya gitmeden önce çözülmesi gereken daha temel bir sorun var. Hindistan için yüzde 10-11’lik rakam, merkezi düzeyde uygulanan vergilerin vergi/GSYİH oranıdır. Hindistan’da vergiler, diğer birçok büyük, özellikle federal ülkelerde olduğu gibi, hem federal hem de eyalet düzeyinde toplanır. Ve birçok ekonominin de yerel (belediye) vergileri vardır. Toplanan vergi, tüm bu vergilerin toplamıdır. Karşılaştırılması gereken Xtax budur.

Şimdiye kadar, büyük bir ülke grubu için bu kadar ayrıştırılmış veri toplamak imkansızdı. Yakın tarihli bir web gönderisinde, Uluslararası Para Fonu kimin için ün hak ettiğini kurtarmaya geldi. küresel gelirin boylamsal veri setinde (https://data.imf.org/?sk=77413f1d-1525-450a-a23a-47aeed40fe78) 1990-2019 arası tüm ülkeler için veriler.

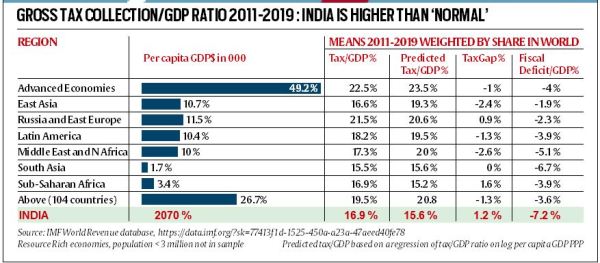

Pandemi öncesi bu yılda, G20 ekonomileri arasında Hindistan’ın vergi GSYİH (Xtax) oranı, Çin’in yüzde 15,9’unun, Meksika’nın yüzde 14,1’inin, Endonezya’nın yüzde 11,0’ının ve Suudi Arabistan yarımadasının yüzde 16,7 üzerindeydi. %) ve Türkiye (yüzde 15,9). Güven verici olsa da, böyle basit bir kafa kafaya karşılaştırma çok anlamlı değil. Bir ülkenin diğerlerine kıyasla çok mu fazla mı yoksa çok mu az vergi ödediğinin en açıklayıcı göstergelerinden biri, onun PPP’ye göre ayarlanmış vergi/GSYİH oranına bakmaktır (Rusya ve Suudi Arabistan gibi kaynak açısından zengin ekonomiler ve büyük nüfuslu ülkeler hariç). ). 3 milyondan az). Kişi başına GSYİH’nın satın alma gücü paritesi kaydı üzerinde basit bir Xtax regresyonu ile tahmin yapmak, vergi açığının tek bir tahminini üretebilir – gelir düzeyine göre ayarlanmış fiili ve fiili arasındaki fark.

Tablo 1, 2011-2019 dönemi için 104 ülkenin ortalamalarını göstermektedir. Ortalama küresel vergi açığı yüzde -1.3’tür; 2011-2019 dokuz yıl için Hindistan +%1.2. Bu nedenle, Hindistan’ın ortalama vergi GSYİH oranı, ekonominin ortalamasından 2,5 puan daha fazladır. 70 yükselen ekonomi arasında (eski Sovyetler Birliği’ne ait ülkeler hariç), Hindistan 20. sırada – Hindistan’ın Xtax’i sistematik olarak 50 emsalinin üzerinde. Bu nedenle, Hindistan’daki vergi/GSYİH oranının çok düşük olduğuna dair kesin kanıtlar var. 1990-2019 verilerinin mevcut olduğu her yıl için Hindistan, pozitif bir vergi açığına sahipti – daha yüksek bir vergi/GSYİH oranının büyümeye yardımcı olduğuna dair yeterli kanıt yok.

Ancak bunların hepsi, şimdi yöneldiğimiz bir konu olan 2019’dan sonra (yapısal değişim?) vergi tahsilat devriminden önce.

2019 için Kurumlar Vergisi İndirimi: Hindistan’da yıllardır kurumlar vergisinden elde edilen gelirin artırılması çağrısı yapılıyor (vergi gelirinin üç ana bileşeninden biri, diğeri gelir ve dolaylı vergiler). Slogan: India Xrat düşüktü, bu yüzden kurumlar ve gelir vergisi oranlarını yükseltin. “Çünkü zenginler daha fazla vergi ödemeli”; Çünkü eşitsizlik büyüyor ve yüksek, çünkü bu kadar yüksek vergiler mali açıkları azaltacak ve büyümeyi artıracaktır. Küçük bir azınlık bunun tam tersini savundu – yüksek kurumlar vergisi oranları yatırımları boğuyor, vergi uyumsuzluklarını artırıyor ve büyümeyi azaltıyor.

“Gelirleri En Üst Düzeye Çıkarmak ve Vergileri Azaltmak” (IE, 13 Temmuz 2019) ile başlayan bir dizi makalede Karan Basin ve ben artan Hint bilgeliğini tartışıyoruz. Vergi gelirlerini artırmak için vergi oranlarını düşürmemiz gerektiğini savunduk. (Bu arada, 8 Kasım 2016’dan bir hafta sonra, ticaretin kaldırılmasının vergi uyumu üzerinde çok olumlu bir etkisi olacağını da iddia etmiştim!) Laffer eğrileri grupları olarak adlandırıldık ve daha bilgili “uzmanlar tarafından eleştirildi (ve alay edildi!)” “Tüm dünyada (örneğin Amerika Birleşik Devletleri) ampirik kanıtlar, vergi oranları düşürülürse gelirin düşeceğini, paranın artacağını ve dolayısıyla eşitsizliğin olacağını söyledi. Üçlü vuruştan en iyi şekilde kaçınılır.

Eylül 2019’da Hindistan’da yerleşik geleneksel bilgeliğe karşı iyi giden Maliye Bakanı Nirmala Sitharaman, kurumlar vergisi oranını yaklaşık yüzde 10 oranında düşürdü. Bu, dünya tarihindeki en büyük kurumlar vergisi indirimlerinden biriydi. Maalesef pandemi birkaç ay sonra dünyayı vurdu ve dünya ekonomilerini alt üst etti. Ancak şimdi, üç yıl sonra, bu cesur deneyin Modi 2.0’daki etkinliğini (veya etkisizliğini) değerlendirebiliriz. Nisan ile Haziran 2022 arasındaki üç ayda, kurumlar vergisi geliri yıldan yıla yüzde 30 arttı. 2019-20 mali yılı temel alındığında, kurumlar vergisi geliri yüzde 66 ve GSYİH yüzde 33 arttı – üç yılda ortalama vergi geçişi 2,0 oldu. Önceki en büyük vergi artışı, dünyanın patlama yaptığı 2006-2007’deydi – ve o zaman dünyanın Covid’i vardı! Başlangıçta, 2022-23 mali yılında vergi-GSYİH oranı Hindistan’da yüzde 18’den fazla olacak ve bu Japonya ve Amerika Birleşik Devletleri’ne yakın bir seviye olacak.

Verilerin kesin olarak gösterdiği şey, Hindistan ekonomisi hakkındaki tartışmanın, Hindistan’ın düşük vergi-GSYİH oranı gibi basit (Batı’dan ödünç alınmış?) kavramlarından uzaklaşması gerektiğidir. Tartışma harcamalara ve harcamaların kalitesine (ve belki de doğrudan vergi kanununun reformuna) dönmelidir. Bu bağlamda, Başbakan Modi’nin ücretsiz hibelerin parasal olarak incelenmesi önerisi yerinde ve memnuniyetle karşılanmaktadır.

Yazar, Uluslararası Para Fonu’nun İcra Direktörüdür ve Hindistan, Sri Lanka, Bangladeş ve Butan’ı temsil etmektedir. İfade edilen görüşler tamamen kişiseldir

More Stories

ENNISMORE, HYDE BODRUM ile Türkiye’nin ilk yaşam tarzı oteline imza attı

Ankara’dan Budapeşte’ye Popülistler Popülaritesini Nasıl Koruyor?

Erdoğan’ın dış politikasının odak noktası iç politika etrafında dönüyor.